小米汽车公布了6月交付数据:连续第三个月单月交付量突破3万辆杠杆炒股查询平台,上半年累计交付超过18万辆。

坦白说,仅看小米汽车的销量战绩的话,似乎小米汽车已在智能电动车这一领域站稳了脚跟。可如果我们从资本市场层面来看的话,似乎资本市场并不买账啊。

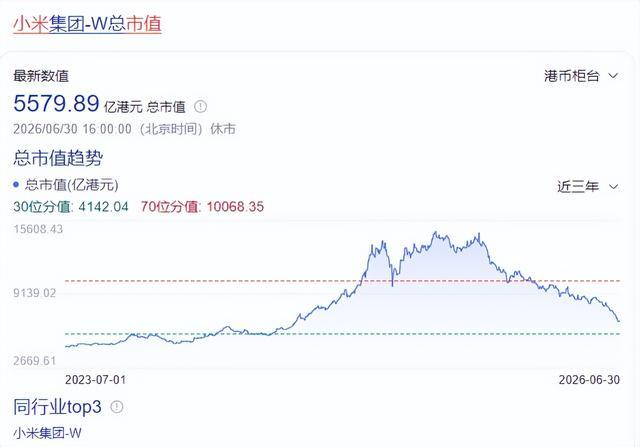

截至7月1日,小米集团市值约5579亿港元。2025年6月,这个数字是1.59万亿港元。一年时间,蒸发了超过1万亿港元。

一款月销3万+、半年卖18万辆车的新业务,不但没有撑起小米的估值,反而成了资本市场质疑的理由。这听起来很矛盾,但如果你把账算清楚,就会发现资本市场的逻辑其实并不复杂。

18万辆半年,放在2026年的中国汽车市场里,算不算好成绩?算。但“好成绩”和“能赚钱”是两回事。

2026年一季度,小米智能电动汽车及AI创新业务分部经营亏损31亿元。而就在2025年Q3和Q4,这个数字还是正的。连续两个季度盈利之后,2026年Q1直接被打回原形。毛利率从去年同期的23.2%降到了20.1%。

卖得越多,亏得越狠这个魔咒,小米还没彻底打破。

更让人担心的是整个行业的走向。2026年国内乘用车零售量预计同比下跌15%到20%。上百家车企挤在一个赛道上打价格战,2026年一季度汽车行业利润率掉到3.2%,十年最低。小米汽车虽然月销3万+,但它面对的对手是月销几十万的比亚迪、月销4万+的特斯拉、月销5万+的理想。在这个“巨兽横行”的市场里,月销3万只能算“站住了脚”,远远谈不上“稳了”。

小米汽车的问题,其实不在销量本身,在“烧钱还要烧多久”。

造车是个吞金兽。蔚来亏了十年才勉强盈利,小鹏亏了八年还在亏,理想亏了七年才盈利。小米汽车2024年亏了超过100亿,2025年好不容易盈利了半年,2026年Q1又亏回去了。

资本市场最担心的不是“你现在亏钱”,而是“你什么时候能不亏钱”。

更麻烦的是,小米还要同时打三场仗。汽车要烧钱、手机要守城、AI要砸钱。2026年一季度,小米总营收991亿元,同比下降10.9%;经调整净利润60.7亿元,同比暴跌43.1%。手机业务营收下滑12.5%,出货量暴跌19.2%。基本盘在松动,新业务在烧钱,AI在砸钱看不到回报。

三条战线同时吃紧,资本市场给不出高估值,其实在情理之中。

我认为,资本市场不是不认可小米汽车的销量,而是不认可“靠烧钱换销量”的模式。当整个行业都在从“讲故事”切换到“算利润”的时候,小米还在讲“规模”的故事。这个故事,市场已经听腻了。

连续3个月交付超3万辆,半年累计超18万辆。这个成绩放在任何一个新品牌身上都值得骄傲。但放在小米身上,资本市场给出的反馈是:还不够。

不是小米不够努力,是它要打的仗太多了。汽车要盈利、手机要守住、AI要出成绩——三场硬仗同时打,哪一场都不轻松。而当你的基本盘在松动、新业务在烧钱、行业在血拼的时候,资本市场用脚投票,其实只是一个理性的选择。

小米汽车有没有未来?有。但它的未来,不取决于它能卖多少辆车,而取决于它什么时候能把卖车这件事变成赚钱的生意。在那之前,5570亿的市值杠杆炒股查询平台,可能就是市场给它的“耐心标价”。

文章为作者独立观点,不代表全球股指期货开户(官网)_股指期货配资公司_股指期货配资平台观点

- 上一篇:杠杆炒股 韩国主帅洪明甫主动辞职

- 下一篇:没有了

相关文章